医生云平台Doximity深度拆解

从商业模式、财务结构到竞争格局,拆解这家覆盖全美85%医生的垂直SaaS企业的长期价值与潜在风险

想象一下:你是一个大型制药公司的营销总监,手握数亿美元的推广预算,目标是让最新研发的处方药进入更多医生的视野。你可以买电视广告,可以举办线下学术研讨会,也可以让销售代表一家一家地跑医院诊所。

还有第四条路:直接在一个集中了全美85%以上医生的数字平台上,向精准的目标科室投放内容,然后实时追踪转化效果。

这就是Doximity做的事。

有人说它是医疗版的LinkedIn,我认为,它更像是一座收费站:医生每天经过,药企争着在收费站窗口塞广告牌。

这篇报告要回答的核心问题是:

这家公司的护城河到底有多深?能抵御AI和大平台的冲击吗?

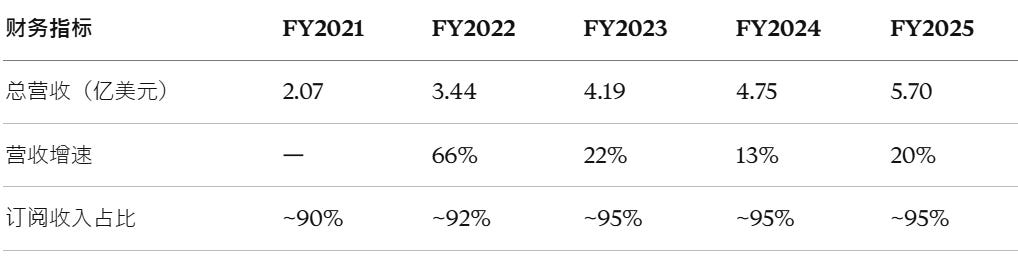

五年财务数据背后,增长的质量怎么样?

现在估值合理吗?

公司简介

Doximity成立于2010年,总部位于美国加利福尼亚州旧金山。公司于2021年6月在纽交所上市,股票代码DOCS。

简单一句话解释它做什么:Doximity是”医疗版微信”加上”医生专属精准广告平台”的合体。

从医生那端看:这个平台提供免费的、符合HIPAA(美国医疗隐私法)合规标准的安全通讯工具。医生之间可以发信息、做视频会诊、管理排班、写AI辅助病历。对于被行政杂务压得喘不过气的美国医生来说,这些工具能切切实实地省时间、减负担,所以超过85%的美国执业医生都在用它。

从药企/医疗系统那端看:这个平台是全美最密集的医生流量池,它的数据精细到可以按科室、执业年限、地区、处方习惯来定向投放内容。这是通用平台(比如Google、Facebook)根本无法复制的能力。

解决的核心矛盾:医生的注意力极其有限且昂贵,传统医药营销方式低效且难以量化;Doximity提供了一个”质量×效率×可量化”的解决方案。

商业模式

🔍 关键问题:这家公司的钱是怎么赚的?哪部分是“躺赚”型收入?

Doximity的商业模式核心是“免费增值(Freemium)+ B2B订阅”的双边市场结构:

C端(医生):永远免费 平台对医生完全免费,目的是最大化医生渗透率,从而构建对药企有吸引力的”广告受众池”。医生越多、使用频率越高、数据越丰富,平台对企业端的定价权就越强。

B端(企业客户):订阅制收费 公司的收入绝大部分来自向制药企业和医疗系统出售以下三类订阅服务:

营销解决方案(Marketing Solutions):药企在平台的新闻流、工作流页面投放定向内容。这是公司收入的绝对主力,占总收入约93%-95%。

招聘解决方案(Hiring Solutions):医院和招聘机构通过平台向医生发布职位或直接触达候选人。还提供Curative Talent猎头服务。

工作流/生产力解决方案(Workflow Solutions):向医院出售企业级远程医疗工具、排班系统(AMiON)、AI医学写作助手(Doximity GPT)。

关键洞察:“躺赚”属性极强。 订阅制意味着客户年初签合同预付款,公司全年确认收入。只要客户续约(NRR持续在100%以上),即便不拉新客户,收入也会自然增长。这是SaaS模式最迷人的地方:每一年的收入基数都在上一年的肩膀上往上长。

销售渠道方面,公司有专注制药企业和医疗系统的两支直销团队,同时通过第三方营销代理进行间接销售。

业务与营收构成

增长引擎:现有客户不断加码,而不是靠拉新

这是我认为Doximity商业模式最值得细看的地方:

它的增长几乎全靠现有客户的”加单”,而不是开发新客户。

以FY2025为例,当年订阅收入增加了9370万美元,其中8330万美元(89%)来自现有客户的扩张,仅1040万美元来自新增客户。这个比例在过去五年都一以贯之。

高价值大客户贡献了绝大多数收入

年订阅支出超过50万美元的大客户,从FY2023年的81家增长至截至2025年底的126家;这批客户在FY2025及2026财年前三季度贡献了约84%的总收入。

净收入留存率(NRR):检验“躺赚”的测试

NRR超过100%意味着:即便一个新客户都不拉,仅靠现有客户的追加购买,收入也会每年自动增长。虽然从FY2022的峰值有所回落,但维持在110%-120%区间,依然是极其健康的水平。

管理层与股权结构

🔍 关键问题:管理层的利益和股东是否真正绑定在一起?

创始人掌舵,控制权高度集中

CEO Jeffrey Tangney是公司联合创始人,也是公司实际控制人。通过双重股权结构(B类股每股10票投票权),管理层及董事会合计掌握约79%的总投票权,外部股东几乎没有任何左右公司重大决策的能力。这是典型的”创始人控制型”公司,优点是决策高效、长期主义,缺点是外部制衡机制较弱。

薪酬结构:长期股权激励占绝对主导

CEO Jeff Tangney在FY2025的总薪酬约1724万美元,其中长期股权激励(RSU+PSU)占比接近90%,是短期现金奖励的12倍以上。其他核心高管的长期激励也普遍占总薪酬的60%以上。

这种设计的逻辑是把高管的财富和股价深度绑定:股价涨,高管才真正赚到钱。

老马的判断:管理层的利益和股东对齐程度较高,这一点值得加分。 唯一需要关注的是CFO Anna Bryson在FY2025下半年发生变动,现由首席会计官临时代理,这一人事过渡值得持续跟踪。

财务分析

利润表:一家真正赚钱的公司

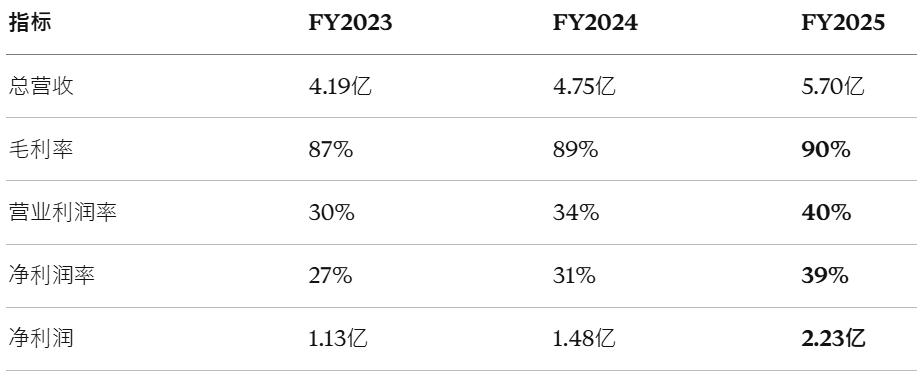

每卖出100美元营收,就有90美元是毛利:这是SaaS平台规模效应的最直接体现。营业利润率从FY2023的30%跳升至FY2025的40%,背后有两个驱动力:一是2023年8月的重组裁员(裁减约10%员工),显著压缩了人员成本;二是营收规模扩大后,固定成本被更大的分母稀释了。

值得一提的是FY2025的“其他净收入”高达3577万美元,这主要来自公司持有超过8亿美元现金及有价证券在高利率环境下产生的利息收入。这部分是”额外奖励”,不应视为可持续的核心利润来源。

资产负债表:干净、轻盈,现金充裕

Doximity的资产负债表极其健康:

无有息债务:公司完全没有银行贷款或债券,零财务杠杆风险

现金+有价证券:截至FY2025年末约9.16亿美元,占总资产的72%,是典型的”现金堡垒”型资产结构

应收账款:FY2025达1.28亿美元,与营收增速基本匹配,周转健康

递延收入:FY2025的1.14亿美元,代表已收款但尚未确认的预付订阅——这是对未来收入的预支,是质量很高的”收入保障”

需要关注的一个点:FY2023因收购AMiON,商誉从1891万美元跳升至6794万美元,目前维持在6794万美元。如果AMiON业务表现不及预期,存在商誉减值的尾部风险。

现金流:造血机器

五年间,自由现金流从7800万美元增长至2.67亿美元,复合增速约36%。净利润和自由现金流的比例接近1:1,证明利润质量极高,没有"纸面繁荣"的迹象。

股票回购

公司对闲置资金的管理方式:大量资金投入短期美国国债和高评级有价证券获取利息,同时持续执行股票回购计划。

回购方面,2026年2月新批准了5亿美元回购计划,加上此前剩余的8300万美元额度,合计可用回购资金约5.83亿美元。若以目前约24美元/股的价格计算,理论上可回购约2440万股,占当前总股本约13.2% — 这对EPS的提振效果相当显著。

行业与竞争格局(波特五力)

最大的护城河:网络效应 × 数据壁垒 × 切换成本

用一个比方来解释:Doximity之于医疗营销市场,就像高速公路的收费站。进来容易,但一旦大家都习惯了这条路,想让所有司机绕道走几乎不可能。

网络效应:85%以上的美国医生已经在平台上,药企无论如何都需要在这里投放。医生越多,平台越值钱;平台越值钱,药企越愿意付钱;药企越愿意付钱,公司就有更多资源改善产品留住医生 - 这是正向飞轮。

数据壁垒:十几年积累的医生行为数据、处方习惯、专业画像,是任何新进入者短期内无法购买到的资产。

切换成本:医院一旦部署了AMiON排班系统或Dialer视频问诊工具,并与电子病历系统做了深度集成,切换竞品的代价(培训成本、数据迁移、流程重建)相当高昂。

主要风险点:

AI浪潮可能改变药企的数字营销方式

LinkedIn、Google、Anthropic等大平台有意愿和资源进入医疗垂直市场

公司收入高度集中于少数大型药企客户,任何一家削减预算都会有感知。

成长关键因素与跟踪指标

成长驱动力(5个核心):

深化现有客户钱包份额并拓展新行业:在现有的制药企业和医疗系统客户中,公司将继续推进“追加销售(Upsell)”策略,推动大客户将营销预算从单一品牌扩展到其庞大产品组合中的更多品牌,并跨越更多不同的服务线。同时,在获客方向上,公司不仅着眼于医疗保健行业,还明确提出了吸引“其他行业”潜在客户的增长策略。

进一步变现工作流与 AI 生产力解决方案:公司的临床工作流工具(如 Dialer 远程问诊和 AMiON 排班系统)已经在医生中建立了极高的信任度,并推动了极高的日活跃度。公司未来的重要增长点是进一步对这些高频工具进行商业化变现。特别是随着近期推出符合 HIPAA 标准的 Doximity GPT(企业级 AI 医疗文书助手),公司正在积极扩大其企业客户组合,管理层认为在这一领域仍有极其广阔的空白市场亟待开发。

发展面向患者的工具:历史上 Doximity 是纯粹的“B2B”和“医生端”平台,但未来公司将拓展面向患者/消费者的服务。目前,公司已深化与《美国新闻与世界报道》的合作,通过“寻找医生(Doctor Finder)”工具向公众展示由 Doximity 提供数据支持的医生档案和医院排名,并为医疗系统提供直接面向患者的在线预约工具。管理层明确指出,将消费者/患者引入平台将为公司的企业客户(如药企和医院)创造巨大的潜在商业价值。

向非医生医疗群体扩张网络:虽然 Doximity 在美国医生群体中的渗透率已经超过85%,但管理层指出,平台在执业护士和医师助理、物理治疗师、牙医、心理学家等众多其他医疗专业领域。更多专业人员的加入将使其成为更有价值的营销和招聘渠道。

通过战略并购加速:继早年收购 Curative Talent 和 AMiON 之后,公司在 2025年7月斥资 2600 多万美元现金以及超过 2300 万美元的受限股,收购了基于人工智能的医学知识平台 Pathway Medical,旨在直接利用其 AI 技术和工程团队来大幅增强 Doximity 的技术平台能力。未来,这类补强型 AI 与技术并购将是其保持竞争力的重要方向。

投资者跟踪指标清单:

净收入留存率(NRR)(当前:112%)→ 低于110%需警惕客户续约意愿下降

年支出>50万美元大客户数量(当前:126家)→ 核心收入基本盘

现有营销客户平均收入增速(FY2025:+22%)→ 主要增长引擎强度

经营活动现金流(FY2025:2.73亿)→ 验证利润质量

自由现金流利润率(当前:~47%)→ 规模效应是否持续扩大

营业利润率(当前:40%)→ 是否维持上升趋势

回购执行进度(5.83亿额度剩余)→ 资本配置效率与股东回报

毛利率(当前:90%)→ 定价权和成本控制能力

CFO人事变动进展→ 财务团队稳定性。

20260417的8-K更新:CFO从2月5日开始病假,现宣布正式辞职离任。这个时间点离任很难不引发担忧,因为2月5日刚好是Q3财报发布的日子,而Q4也就是财年末是3月31日,4-5月应该是准备全年财报的关键期。CFO离任是真的因为身体原因,还是因为财务有合规问题所以不愿意签字,或是其他原因,我们不得而知。但报告也重新确认了Q4和全年营收Guidance,且公司长期负债几乎为零再加上是创始人掌门,财务风险相对比较小。我的看法:一是需要继续观察CFO的继任进展,二是仔细阅读即将在5月发布的财报,看审计师有没有更换、以及审计署意见是否有所保留。

AI工具的发展与商业变现 → 观察增长

向非医生医疗群体扩张网络 → 观察增长

面向患者的工具 → 观察增长

财务假设与估值

⚠️ 数据时效提示:老马在一天前发了个Note,当时股价还在22.70左右。以下估值分析基于目前24美元/股的参考价格。

市值约45亿美元(184.7百万总股本 × 24美元)

FY2025净利润2.23亿 → 市盈率约20倍,对于一家增速15%-20%、自由现金流转化率近100%的轻资产SaaS企业,估值并不昂贵

若以自由现金流(2.67亿)计算,P/FCF约17倍,在同类医疗SaaS中属于合理偏低区间

叠加5.83亿的回购弹药(相当于当前市值约13%),EPS的人为提升效果将在未来1-2年显现

老马的判断: 在约24美元的价位附近,估值并不高。

总结:看多理由 + 风险提示

通过对Doximity的深度拆解,我们可以看到这家公司本质上是一个具有极强网络效应的医疗垂直广告平台,用免费工具锁定了全美85%的医生受众,再把这份注意力以高溢价卖给制药企业:在数字医疗营销这条赛道上,它已经是事实上的基础设施。

✅ 看多理由

护城河极深,不易复制:85%的医生渗透率+十年数据积累+HIPAA合规信任,任何大平台进入都需要重新获取医生信任,Doximity的先发优势短期内难以被颠覆

财务质量出色:90%毛利率、40%营业利润率、自由现金流几乎等同于净利润,现金牛特征明显

增长模式可预测:现有客户扩张驱动的”Land and Expand”模式,增长来源稳定且可重复,无需大量销售费用开拓新市场

股东回报友好:5.83亿美元回购弹药约占市值13%,在当前股价下回购极具价值,EPS提振效果显著

无债务,现金充沛:近10亿美元现金及有价证券,在高利率环境下每年额外贡献数千万利息收入,进可攻退可守

⚠️ 风险提示

AI带来的不确定性和竞争格局变化:若AI工具大幅降低医药营销成本,或出现全新的医生触达方式,平台现有的广告模式可能面临压力。Anthropic也正在大力推行Claude Code for Healthcare,旨在帮助医生提高效率和医患体验。LinkedIn、Google等平台有动机进入医疗营销,可能对Doximity定价权产生威胁。

CFO空缺与管理层稳定性:CFO变动是一个需要持续观察的变量,财务领导力的延续性至关重要。

增长减速风险:目前医生市场渗透率已经高达85%,成长空间有限。NRR从157%降至112%的趋势仍在延续,若继续下滑至100%以下,增长逻辑将发生根本性改变。

感谢每一位读到这里的朋友。研究一家公司,不是为了找到一个”完美”的股票,而是为了弄清楚自己到底在押什么,以及这个押注是否在自己的能力圈范围之内。

Doximity是一家我认为不错的公司,在顶着“医疗+经常性收入+行业绝对领导者+AI”的光环下,估值偏低。但市场先生的脾气永远难以预测,尤其是软件市场。希望这篇拆解能帮你在嘈杂的市场噪音中,多一份自己的判断。我们下期见。