商业地产到底值多少钱?一个从业者的估值逻辑

为什么同样的租金,物业价格能差几十万?理解租金和租金收益率才是关键。

很多人第一次接触商业地产时,都会问一个问题:

为什么同样是房子,商业物业的价格差异可以这么大?

有的店铺一年租金十万,卖到两百万;

有的租金差不多,价格却只有一百多万。

如果只看面积、位置、装修,很难解释这种差异。

事实上,商业地产的价格并不是由“房子本身”决定的,而是由现金流和收益率决定的。

在专业投资者眼里,一间商铺本质上更像是一台产生现金流的机器。

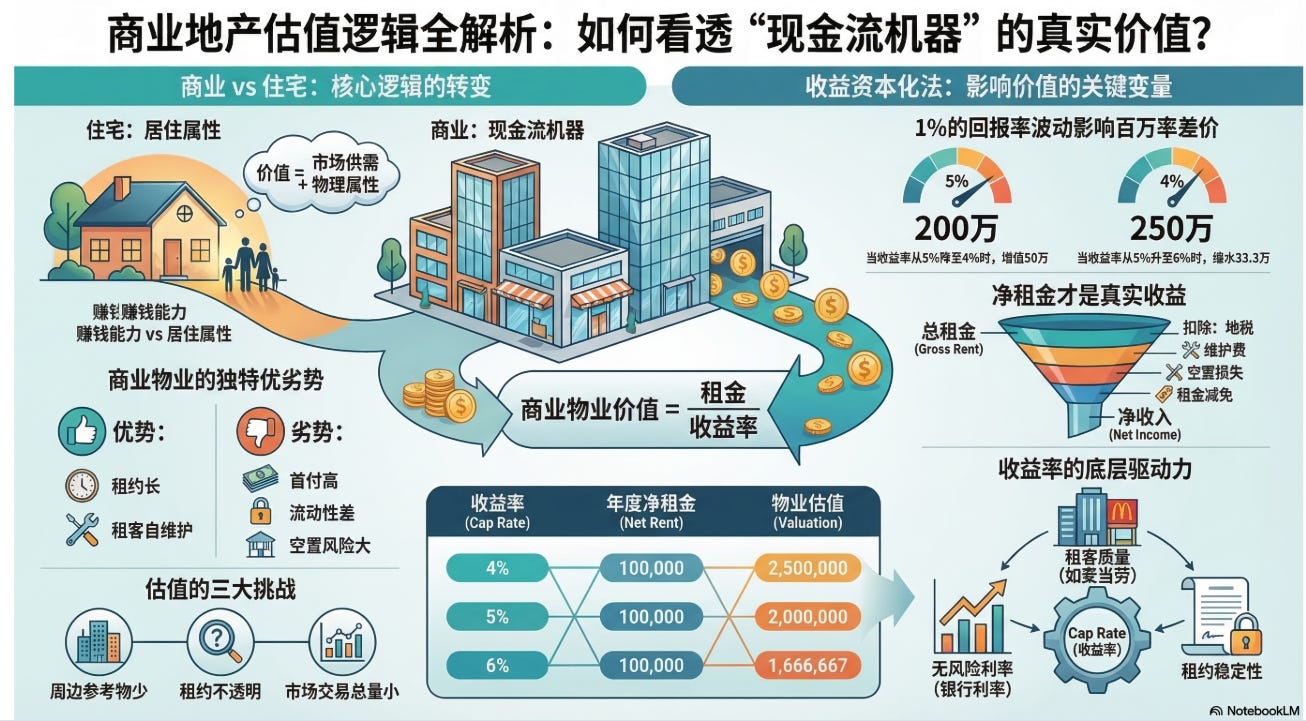

商业地产市场中最核心的一条逻辑:资产价值 = 租金 / 收益率。

看起来简单,实际上复杂,但可拆解。

在这篇文章里,我会从一个从业者的角度,拆解商业地产估值背后的逻辑,以及为什么1%的收益率变化,可能让物业价格相差几十万甚至上百万。

什么是商业物业?

住宅物业 = 用来住人的地方,比如:公寓、别墅

商业物业 = 用来做生意/赚钱的地方,比如:商铺、写字楼、酒店、仓库、工厂

商业物业有什么优势?

相比买普通民宅,商业物业的优势在于:

租金回报率高:比起买普通民宅,往往能够做到正现金流。

租约更长、更稳定:优质的商业物业一般3年租约起。

费用由租客承担:商业租约里常见”净租约” - 水电、物管费、保险甚至部分维修,都由租客自己付。

租客自行维护物业:因为是做生意的地方,租客一般会自行维护好物业,不需要房东操心。住宅的话,这些基本都是房东头疼的事。

当然也有劣势:

首付比例更高(通常40%~50%)

空置风险更大,找租客更难

流动性差,不如住宅容易卖

租约条款复杂,容易踩坑

房产价格波动大,和经济周期相关

商业地产的定价为何困难?

商业物业的价格,没有住宅透明,这是由几个方面的因素造成的:

周边同类型的物业少:我们买某个郊区的公寓或者独立住宅,通常能找到那个区域的物业最近卖出的价格,地或房子的大小,房子的新旧程度等,这样容易估算大致的房产价格范围。但是如果想买一个加油站,同一个路口可能只有一个加油站,就找不到参考物。

租约不透明:商业物业的租约涉及到商业机密,一般来说是不在网上公开的,即便公开,也仅仅公开租金,具体条款(如租约年限、租客补贴等)是不对外披露的。

总体商业物业的数量少:不管是物业数量,还是从业人数、成交数量,商业地产的市场都远小于住宅市场,所以信息的流通性和透明度自然小。

我是老马,和你一起在嘈杂的市场保持冷静,在波动中坚守原则,做长期的、难而正确的事。

怎么给商业地产估值?

我们首先要理解买商业地产的根本逻辑。

特定市场有特定情况。但是在很多地方,

我们买住宅靠涨价赚钱,买商业靠租金现金流赚钱。

商业地产值多少钱,和租金现金流的高低、和租约有关。

在特定租约下的现金流能带来多少价值,又和市场接受的收益率相关。

这些涉及到对商业的洞察、对租约的理解、对宏观市场环境的感知。

所以商业地产的估值并不简单,通常由专业的商业地产估价师来提供。

商业地产的三种估值法

在股票投资上,我们有两种常见的方法来对一个公司进行估值,分别是市盈率估值法(PE),和现金流折现法(DCF)。

在商业地产估值上,一般有以下三种常见方法(特定的细分领域还有其他方法,如重置成本法):

收益资本化法(Cap Rate Method):和市盈率估值法相似

现金流折现:类似于企业现金流折现法,只是把企业的现金流换成地产项目的现金流而已

直接对比(Direct Comparison):用周边类似的物业成交价来估值

现金流折现法涉及到相对复杂的财务模型和假设,这里我不做论述。

直接对比法比较简单,没有论述的必要。

在这里我们重点探讨收益资本化估值。

收益资本化估值法(Cap Rate Method)

这个方法的最大好处是逻辑清晰简单、假设相对少、容易验证,所以被广泛采纳。

最简化的公式是:商业物业价值 = 租金 / 租金回报率

如果租金为10万/年,租金回报率为5%,那么对于这个投资者来说,这个物业值200万(10万除以5%)。

但是租约上写的租金10万一年,不等于这10万的现金流100%留存在业主的腰包。

业主可能需要支付某些特定税费(如地税)、维护费用(如停车场)等或者付特定的维护费用(如停车场维护)。

这些都取决于租约的条款,但都降低了业主实际到手的现金。

所以更严谨的公式是:商业物业价值 = 净租金收入 / 租金回报率

在上面的例子中,如果房东预计支出是1万/年,那么净租金收入就是9万/年,除以5%,物业值180万。这1万/年的支出,使得物业的价格降低了20万。

接下来我们把问题反过来思考。

假如租金提高到11万/年,房东预计支出照样是1万/年,那么净租金收入10万/年,除以5%,物业还是200万。提高1万的年租金使得物业的价格上涨了20万(从180万到200万)。

仔细想想,如果卖家提前和租客签下涨价了的新租约会如何?

是不是相当于卖家和租客向买家以5%的年利率,借了20万?

还有什么更高级的玩法?我留个悬念。

但是,专业估价师难道不清楚这种伎俩?

当然是知道的。

他们通常会参照市场租金水平和实际租金,做一个调整。

所以再严谨一点:

商业物业价值 = 市场租金水平 / 租金回报率 + 实际租金与市场租金水平的差异

除此以外,还有很多支出或减少的收入需要减去,例如:

租金减免:在很多情况下,现有房东为了鼓励租客签约,会提供几个月甚至一年的租金减免。

空租收入损失:需求大的房产空租期很短,需求小的可能长达几个月甚至几年。

再次出租费用:律师费、中介费等

所以估值公式变成了:

商业物业价值 = 市场租金水平 / 租金回报率 + 实际租金与市场租金水平的差异 - 其他调整

估值公式现在已经很有模有样了,但究竟什么是租金回报率?

这个问题很重要。我们还是回到上面的例子。

我们假设租金11万/年就是市场租金水平,房东预计支出1万/年,没有其他租金减免、空租等其他调整,那么净租金收入10万/年,除以5%,物业200万。

假如5%变成4%,10万除以4%,物业价值250万。

1个百分点的压缩,物业涨价了50万。

相反,假如5%变成6%,10万除以6%,物业价值167万。

1个百分点的增加,物业降价33万。

对,你没有看错,

-1% = 50万,+1% = -33万。

这就是为什么,弄懂租金回报率很重要。

我们来思考租金回报率的实质。

在上面的例子中,投资者付出了200万购买了这个物业,他每年得到5%的净租金收入,即10万。

我们假设他放入本金100万,贷款100万,贷款年利率6%,那么每年需要支付的利息为6万。

10万减6万,他的每年税前净收益大概为4万。

那么,假如银行存款利率为4%,他把钱放银行每年就有4万的收益,他还会买这个物业吗?

很可能不会。

因为同样的收益,银行存款利息是几乎没有风险的。

那什么情况下他更可能购买?

如果他用200万购买,能拿到6%的净租金收入,即12万。减去利息6万,每年净收益6万。

相比于把钱放银行,他的收益多出来2万(6万-4万)。这就促使他去承担高一点的风险。

所以,投资者要求的租金回报率,与无风险利率高度相关。

同样的物业、租约和租金:

当无风险利率高时,投资者要求的租金回报率高,物业价格低。

当无风险利率降低时,投资者要求的租金回报率也降低,物业价格变高。

这也就是为什么,

在央行降息周期时,商业地产价格被推高,相反在加息周期时,商业地产价格承压。

除了无风险利率以外,物业的位置、租客的质量、租约的长短也会影响租金回报率。

麦当劳的物业在出售时,租金回报率往往非常低 - 目前在澳大利亚,低于4%很常见,有点甚至低于3%(存款利率5%)。

为什么投资者能够忍受如此低的租金回报率?

位置:麦当劳的位置往往在车流量高的路口,商业价值高,地块未来升值空间大。地块的升值,弥补了租金收入的不足。

租客质量:麦当劳作为全球最知名的餐饮品牌,租约违约风险非常低。有这样的租客,物业转手也容易。

租约长短:这种租约一般10年起,加续约选择权(options),而且租金每年按通胀率增加。这样的租金稳定性非常吸引投资者。

给投资者同样的租金,他会以同样的价格购买办公室物业吗?

大概率不会,因为办公室物业的风险相对高(COVID极大降低了办公室的需求)。

对于风险相对高的物业,投资者要求更高的租金回报率。

理解了以上,我们发现所谓的租金回报率,其实是由市场决定的。

所以我们最后来总结估值公式:

商业物业价值 = 市场租金水平 / 市场租金回报率 + 实际租金与市场租金水平的差异 - 其他调整

以上内容,希望能给投资者带来更清晰的思考。

如果有哪些地方没有解释清楚,欢迎在评论区留下你的想法,我们共同探讨。

关注我,一起在嘈杂的市场保持冷静,在波动中坚守原则,做长期的、难而正确的事。我们下期见。